काठमाडौं । सरकारले स्वदेशी विज्ञापनलाई प्रवर्द्धन गर्न भन्दै १० महिनाअघि ठूलो प्रचारसहित विदेशी टेलिभिजन प्रसारणमा ‘क्लीन फिड’ को नीति लागू गर्यो । तर, अहिलेसम्मको अनुभवमा यसका सकारात्मकभन्दा नकारात्मक प्रभावहरू बढी देखिएका छन् ।

क्लीन फिड लागू गरिँदा जनमानसबाट स्वागत भएको थियो भने केवल सञ्चालकहरूले पनि यसलाई स्वीकार्दै आफ्नो व्यवसायमा आवश्यक परिमार्जन गरेका थिए । तर, कानूनविपरीतका अवैध धन्दा नियन्त्रण गर्न नसक्दा क्लीन फिडको नीति ‘असफलताउन्मूख’ बनेको हो । ओटीटी प्लेटफर्ममार्फत अवैधरूपमा ग्राहकसम्म पुग्ने विदेशी सामग्रीहरू नरोकिएपछि केवल व्यवसायीहरू मारमा परेका छन् ।

नेपाल केवल टेलिभिजन व्यवसायी महासंघका अनुसार क्लीन फिड लागू भएयता केवल व्यवसायमा करिब ४० प्रतिशतले ह्रास आएको छ । साथै, सोचिएअनुसार विज्ञापन बजार पनि विस्तार भएको छैन । बरु ओटीटी प्लेटफर्ममार्फत ठूलो धनराशी विदेशिने क्रम बढेको छ ।

‘क्लीन फिड’ लागू भएपछि केवलहरूले वितरण गर्ने च्यानलमा आधा कटौती भएको छ । आफ्नो रुचीका च्यानलहरु हेर्न नपाएपछि ग्राहकहरु केवल बन्द गरेर इन्टरनेटमार्फत अवैधरूपमा प्रवाह हुने सामग्रीतर्फ आकर्षित भइरहेका छन् । उनीहरूले शुल्क तिरेर हेर्ने यस्तो सामग्रीवापत अर्बौं रूपैयाँ विदेशिएको छ, तर सरकारलाई यसबाट एक रूपैयाँ पनि राजश्व प्राप्त हुँदैन । यता, नियमित राजश्व तिरेर काम गरिहरेका केवल अपरेटरहरूको व्यवसाय भने संकटग्रस्त बनिरहेको छ ।

स्मरणीय के छ भने ओटीटी प्लेटफर्मबाट प्रसारण हुने टेलिभिजन सामग्रीहरूमा ‘क्लीन फिड’ लाग्दैन । विज्ञापनसहित ती सामग्रीहरू निर्वाध प्रसारण भइरहँदा सरकारी निकाय मुकदर्शक बनेका छन् ।

अवैध धन्दामा बैंकहरू पनि सामेल

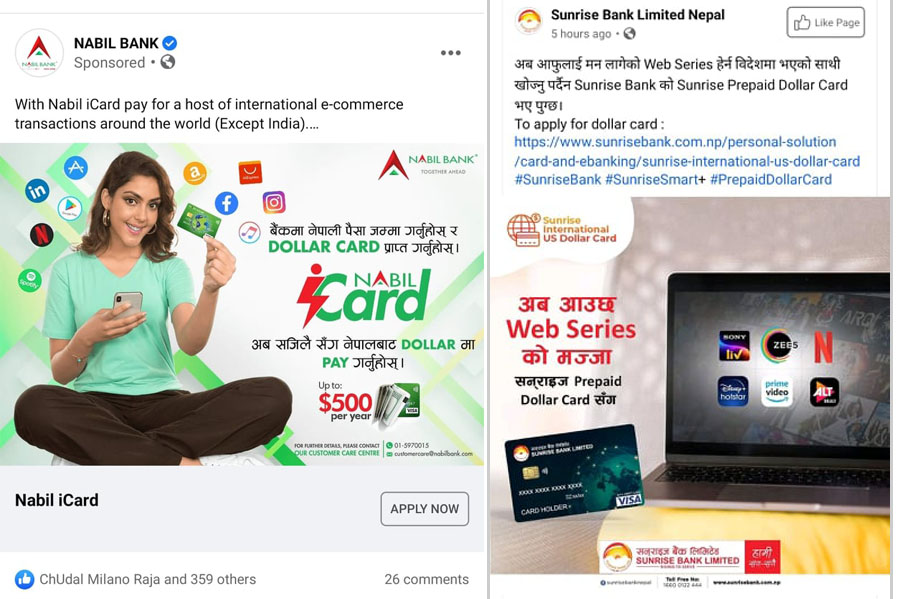

नेपाली रूपैयाँ विदेश पठाउने कार्यलाई स्वदेशी वाणिज्य बैंकहरूले खुलेआम मलजल गरिरहेको पाइएको छ । हिजोआज डिजिटल प्लेटफर्ममा केही बैंकहरूको विज्ञापनहरु देख्न पाइन्छ । ती विज्ञापनमा प्रसारण ऐनविपरीत विदेशी टेलिभिजन कार्यक्रमहरू सोझै शुल्क तिरेर हेर्न ग्राहकलाई प्रोत्साहन गरिएको छ ।

सनराइज बैंकले बकाइदा विज्ञापन नै गरेर भनेको छ, ‘अब आउँछ वेव सिरिजको मज्जा, सनराइ प्रिपेड डलर कार्डसँग ।’

सामाजिक सञ्जालमा राखिएको विज्ञापनमा थप भनिएको छ, ‘अब आफूलाई मन लागेको वेव सिरिज हेर्न विदेशमा भएका साथी खोज्नु पर्दैन, सनराइज बैंकको सनराइज प्रिपेड कार्ड भए पुग्छ ।’

डलर कार्डको लागि आवेदन गर्न सकिने लिंक पनि त्यसमा उपलब्ध गराइएको छ ।

नविल बैंकले पनि यसैगरी प्रिपेड डलर कार्डको विज्ञापन गरेको छ । उसले भनेको छ, ‘बैंकमा नेपाली पैसा जम्मा गर्नुहोस् र सजिलैसँग डलर कार्ड प्राप्त गर्नुहोस् ।’

स्वदेशी पैसा विदेश पठाउने कार्यलाई देशको केन्द्रीय बैंकले नै बाटो खोलिदिएको पाइएको छ । नेपाल राष्ट्र बैंकले गत चैत ८ गते नेपालका सम्पुर्ण ‘क’ वर्गका बाणिज्य बैंकहरु तथा ‘ख’ वर्गका विकास बैंकहरुलाई एकीकृत परिपत्र जारी गर्यो । त्यसमा विदेशी मुद्राको भूक्तानी गर्न वार्षिक अधिकतम अमेरिकी डलर ५०० वा सो बराबरको परिवर्त्य विदेशी मुद्राको प्रिपेड कार्ड जारी गर्न सकिने उल्लेख छ ।

राष्ट्र बैंकको त्यही परिपत्रमा टेकेर बैंकहरूले यस्तो विज्ञापन गरे पनि प्रसारणसम्बन्धी ऐनलाई भने उनीहरुले बेवास्ता गरेका छन् । नेपाल सरकारको विद्यमान सञ्चार तथा सूचना प्रविधिसम्बन्धी कानूनी व्यवस्थाले गैरकानूनी भनि परिभाषित गरेका विदेशी प्रसारण संस्थाका कार्यक्रमहरू सोझै शुल्क तिरेर हेर्न उनीहरूले आह्वान गरेका छन् ।

यस सम्बन्धमा सम्बन्धित बैंकका आधिकारिक व्यक्तिसँग सोध्दा ‘नेपाल राष्ट्र बैंकको परिपत्र बमोजिम नै ग्राहकलाई डलर प्रिपेड कार्डको सुविधा प्रदान गर्दै आएको’ बताएर पन्छिए । सोही एकीकृत परिपत्रको दफा ७ को उपदफा ४ मा नेपालको प्रचलित कानूनले प्रतिबन्ध नलगाएका विदेशी बस्तु तथा सेवा मात्र कार्ड प्रयोगकर्ताले अनलाइनमार्फत विदेशबाट खरिद गर्न सक्ने भनिएको छ । यसलाई बैंकहरूले ध्यान दिएका छैनन् ।

प्रसारणसम्बन्धी विद्यमान कानून

प्रिपेड कार्डमार्फत विदेशी कार्यक्रम वा प्रसारण शुल्क तिरेर नेपाली उपभोक्ताहरुले हेर्दा नेपाल सरकारको विद्यमान सञ्चार तथा सूचना प्रविधिसम्बन्धी कानूनको उल्लंघन हुने यस क्षेत्रका विज्ञहरू बताउँछन् ।

नेपालको विद्यमान कानूनी व्यवस्था हेर्दा राष्ट्रिय प्रसारण ऐन २०४९, राष्ट्रिय प्रसारण नियमावली २०५२, रेडियो ऐन २०१४, रेडियो सञ्चार (लाइसेन्स) नियमावली २०४९ लगायतका ऐन-नियमहरूले प्रसारण क्षेत्रलाई नियमन गरिरहेको अवस्था छ । विद्यमान राष्ट्रिय प्रसारण ऐन, २०४९ को दफा ४ मा ‘कसैले पनि यस ऐनबमोजिम इजाजतपत्र नलिई कुनै पनि कार्यक्रम प्रसारण गर्नु नहुने’ उल्लेख छ ।

अतः नेपालमा प्रसारण हुने नेपाली तथा विदेशी जुनसुकै च्यानलहरूले माथि उल्लेखित ऐन-नियमबमोजिम आवश्यक राजस्व तिरी इजाजतपत्र र लाइसेन्स प्राप्त गरेर मात्र प्रसारण गर्नुपर्ने हु्न्छ । विदेशी च्यानलहरूको हकमा राष्ट्रिय प्रसारण नियमावली २०५२ को नियम ५ क मा डाउनलिङ्क गर्न अनुमतिपत्र लिनुपर्ने, नियम ५ ख मा सिग्नल वितरणको लागि अनुमतिपत्र लिनुपर्ने, नियम ६ को उपनियम २ मा डाउनलिङ्क गरिने प्रसारण संस्थाबाट प्रसारण हुने कार्यक्रमको भाषा तथा विषयवस्तुसमेत विचार गर्नुपर्ने उल्लेख छ । यस्तै, नियम ७ मा निवेदन र इजाजतपत्र तथा अनुमतिपत्रवापत लाग्ने दस्तुरसमेत तोकिएको छ ।

तर, राष्ट्र बैंकले जारी गरेको परिपत्रको दफा ७ को उपदफा ४ मा ‘नेपालको प्रचलित कानूनले प्रतिवन्ध नलगाएका विदेशी वस्तु तथा सेवालाई कार्ड प्रयोगकर्ताले अनलाइनमार्फत विदेशबाट खरिद गर्न सक्ने’ भनी व्यवस्था गर्दा सञ्चार तथा सूचना प्रविधि मन्त्रालयसँग आवश्यक परामर्श नगरेको देखिन्छ । र, यही परिपत्रलाई आधार बनाएर विदेशी प्रसारण संस्थाका कार्यक्रमहरू नेपालमा ग्राहकहरूलाई वितरण गरी डलर प्रिपेड कार्डको माध्यमबाट सोझै रकम प्राप्त गर्ने कार्य पनि गैरकानूनी हो ।

नेपालमा यसरी गैरकानूनी सेवा उपभोग गर्ने ग्राहकहरूको संख्या १२ लाखदेखि १५ लाखसम्म रहेको अनुमान छ । यसबाट नेपाल सरकारको राजस्व चुहावट र हानी-नोक्सानीबारे अनुमान लगाउन सकिन्छ ।

महासंघका अध्यक्ष भन्छन्ः पटक-पटक उजुरी गर्दा पनि सुनवाइ भएन

नेपाल केवल टेलिभिजन व्यवसायी महासंघका अध्यक्ष ध्रुव शर्मा नेपालमा चोर बाटोबाट विदेशी कार्यक्रमहरु निर्वाध प्रसारण भइरहँदा सरकार मुकदर्शक बनेको बताउँछन् । यसबाट सरकारले अर्बौं राजश्व गुमाइरहेको तथा स्वदेशको केवल व्यवसाय धराशयी बनेको उनको गुनासो छ ।

अध्यक्ष शर्माको भनाइ जस्ताको तस्तैः

करिब २५/२६ वर्ष अगाडि सञ्चार मन्त्रालयबाट केवल टेलिभिजन प्रसारणको अनुमतिपत्र प्राप्त गरी धेरै दु:खले देशैभर केवल टेलिभजन प्रसारणको नेटवर्क खडा गरियो । त्यसमार्फत कानूनबमोजिम नेपालमा डाउनलिंकको अनुमति लिएका विदेशी टेलिभिजन च्यानलहरू प्रसारण सुरू गरिए, जुन क्रम आजसम्म पनि निरन्तर चलिरहेको छ ।

पछि नेपाल सरकारले विज्ञापनरहित नीति ल्याएर विज्ञापन (नियमन) ऐन २०७६ र विज्ञापन (नियमन) नियमावली, २०७७ जारी गर्यो । हामीले त्यसैअनुरूप अहिले विज्ञापनरहित विदेशी च्यानलहरू मात्र प्रसारण गरिरहेका छौं । अहिले नेपाल सरकारबाट विधिवत रूपमा प्रसारण/वितरणको अनुमति लिएर केवल,DTH, DTTV, IPTV, MMDS प्रणाली आदिबाट विभिन्न सेवा प्रदायकहरूले नेपालमा डाउनलिंकको अनुमति लिएका तथा विज्ञापनरहित विदेशी टेलिभिजन च्यानलहरूमात्र आफ्ना ग्राहकहरूलाई वितरण गर्दै आइरहेका छौं ।

सञ्चार मन्त्रालयबाट राष्ट्रिय प्रसारण ऐन, नियमअनुसार एक-एक करोड रूपैयाँ तिरेर प्रसारण अनुमित लिई उपकरणहरुको समेत लाईसेन्स लिएर व्यवसाय सञ्चालन गरिएको छ । साथै आफ्नो व्यवसायलाई भ्याट/प्यानमा दर्ता गरी नियमित राजस्व तिरिरहेका छौं । यसरी ग्राहकहरुलाई टेलिभिजन सेवा उपलब्ध गराउँदा प्रसारण केन्द्रको भौतिक पूर्वाधारमा समेत निजी क्षेत्रबाट ठूलो लगानी भएको छ ।

हाम्रा ग्राहकहरूको यकिन तथ्यांक नेपाल सरकारले चाहेको बेला हेर्न सक्ने व्यवस्था गरिएको छ । सरकारलाई १३ प्रतिशत भ्याट, आयकर, प्रसारण तथा वितरण शुल्क २ प्रतिशत, नवीकरण शुल्क, सेटटप बक्सको भन्सार महसुललगायतका दर्जनौं शीर्षकमा शुल्क तिरेर आफ्नो व्यवसाय सञ्चालन गरिरहेका छौं ।

तर, अहिले केही स्वदेशी तथा विदेशी प्रसारण संस्थाहरुले ओटीटीको हवाला दिँदै नेपालमा डाउनलिंकको अनुमति नै नलिएका तथा विज्ञापनसमेत समावेश भएका विदेशी टेलिभिजन च्यानलहरू इन्टरनेटको माध्यमबाट प्रसारण गरिरहेका छन्, यो सरासर कानूनको उल्लंघन हो । यसमार्फत नेपालमा डाउनलिंक अनुमति नलिएका विदेशी प्रसारण संस्थाले नेपाली ग्राहकरूबाट मोटो रकम असुल गरिरहेका छन् । यो प्रक्रियामा अरबौं रूपैयाँ विदेशिएको छ ।

हामीले गैरकानूनी कार्यको बारेमा सम्वन्धित निकायहरूमा पटक-पटक जानकारी र उजुरीसमेत दिएका छौं । तर, सञ्चार मन्त्रालयले यस विषमा केही पनि बोलेको छैन । उसले सूचना तथा प्रसारण विभागलाई देखाएर पन्छिदै आएकोमा हाल आएर विज्ञापन बोर्डलाई देखाएर पन्छाउन उसलाई थप सहज भएको छ ।

नियामक निकायहरूले गैरकानूनी कार्यलाई प्रश्रय दिइरहँदा हामी सेवाप्रदायकहरुलाई समेत आर्थिक रूपमा ठूलो हानी-नोक्सानी हुन गएकाले न्याय खोज्न सर्वोच्च अदालतको ढोका ढक्ढकाएका छौं । नेपालमा गैरकानूनीरुपमा प्रसारण भइरहेका विदेश ओटीटी एपहरू, जस्तै NETFLIX, PRIME VIDEO, ALTBALAZI, HOTSTAR, IFLIX, SONY LIVE, VOOT, ZEE5 आदिका बारेमा लिखित जानकारी र गुनासो गर्दा सञ्चार मन्त्रालय र अन्तर्गतका निकायले खासै चासो दिएनन् । ‘विदेशी एपहरुले नेपालमा प्रसारण गर्न नपाउने भनेर कहाँ लेखेको छ ?’ भन्दै गैरजिम्मेवार जवाफ दिएर उनीहरू टक्टकिने गरेका छन् ।

विद्यमान प्रसारणसम्बन्धी कानूनको अक्षरस: पालना गर्ने हो भने हाल प्रसारणको क्षेत्रमा देखिएको सम्पूर्ण समस्या समाधान हुन सक्छ ।

‘निर्धालाई मात्र कानून ?’

यस विषयमा हामीले सञ्चार तथा सूचना प्रविधि मन्त्रालय र सूचना तथा प्रसारण विभागका एक पूर्वअधिकारीसँग बुझ्दा उनले नेपाल सरकारको प्रसारणसम्बन्धी विद्यमान कानूनी व्यवस्था अध्ययन गर्न सुझाए । उनका अनुसार कुनै पनि विदेशी प्रसारण संस्थाले नेपालमा आफ्नो कार्यक्रम प्रसारण गर्न चाहेमा क्लीन फिड नीति, विज्ञापन (नियमन) ऐन २०७६ र तत्सम्बन्धी नियमावली २०७७ समेतको पूर्ण पालना गर्नुपर्छ । जसअनुसार डाउनलिंक अनुमतिपत्र लिएर नेपाली प्रसारण/वितरण संस्थामार्फत मात्र कार्यक्रम प्रसारण गर्न सकिने उनले स्पष्ट पारे ।

ऐन-कानूनविपरीत प्रसारण गरिएका विदेशी प्रसारण संस्थाका कार्यक्रम तत्काल बन्द गर्न सञ्चार मन्त्रालयलाई उनको सुझाव छ ।

उनी प्रश्न गर्छन्, ‘नेपालमा सेवा प्रदान गरी शुल्क उठाउने विदेशी संस्थाले नेपाल सरकारबाट स्वीकृती नलिई कसरी आफ्नो कारोबार गर्न पाउँछ ? अनुमतिपत्र बापतको शुल्क पनि तिर्नु नपर्ने, कारोबारको अडिट पनि गर्नु नपर्ने, भ्याट, आयकर, प्रसारण शुल्क, नगरपालिका कर, बिजुली र टेलिफोनको पोलको भाडा आदि केही पनि दायित्व पूरा गर्नु नपर्ने ? यस्तो पनि हुन्छ ? सबै कुरा आईपी र इन्टरनेटबाट आउँछ भनेर कानूनको पालना नगरी नगराई बस्न मिल्छ ? निर्धालाई मात्र हो कानून ?’

उनी थप्छन्, ‘अहिले राष्ट्रिय प्रसारण ऐन-नियमबमोजिम अनुपतिपत्र प्राप्त गरेका व्यवसायीले अनुमतिपत्र च्यातेर खुरुक्क विदेशी आईपी र इन्टरनेट बेचे भइहाल्यो नि ! राजस्वको दायरामा पनि आउनु परेन । भौतिक पूर्वाधारमा लगानी पनि गर्नुपरेन । कसैलाई रोजगारी पनि दिनु परेन । आफ्नो आम्दानी जति सबै विदेशी बैंकमा, त्यो पनि डलरमा ! अब डीटीएचले पनि किन महंगो स्याटेलाइट भाडा तिर्ने ? खुरुक्कसँग इन्डियन डीटीएचका सेटटप बक्स बेचे भइहाल्यो !’

सरकारी निकायहरू के भन्छन् ?

सञ्चार तथा सूचना प्रविधि मन्त्रालयका सचिव हरी बस्यालले यस विषयमा अध्ययन गर्ने काम भइरहेको बताए । एउटा कमिटी बनाएर त्यसले प्रतिवेदन बुझाएपछि आवश्यक कदम चाल्ने उनको भनाइ छ ।

बस्यालका अनुसार नेपाल राष्ट्र बैंकका अधिकारीसहितको कमिटी गठन गरिएको छ । राष्ट्र बैंकले जारी गरेको डलर कार्डका विषयमा भने आफूलाई कुनै जानकारी नभएको र अध्ययन नगरी बोल्न नमिल्ने उनले बताए ।

सूचना तथा प्रसारण विभागका महानिर्देशक गोगनबहादुर हमालले ओटीटी प्लेटफर्मलाई नियमन गर्ने स्पष्ट कानूनको अभाव हुँदा नेपालका केवल टीभी अपरेटर व्यवसायीहरू मारमा परेको स्वीकार गरे ।

उनले भने, ‘ओटीटी प्लेटफर्मसम्वन्धी स्पष्ट कानूनको अभाव हुँदा नेपालमा पूर्वाधार खडा गरी सञ्चालन भइरहेका केवल अपरेटरहरू मारमा परेको हामीलाई जानकारी छ । केवल अपरेटरको मात्रै होइन सरकारको राजस्व पनि गुमिरहेको छ भने विदेशी मुद्रा विदेश गइरहेको छ । यस्ता गैह्रकानूनी डिजिटल च्यानलहरूलाई नियमन गर्नका लागि कानून निर्माण गर्ने तयारीमा छौं ।’

यस्तो प्लेटफर्मलाई दर्ता, नविकरण, राजश्व असुलीलगायतका व्यवस्था गर्नका लागि आवश्यक कानून बनाइने उनको भनाइ छ । सञ्चार मन्त्रालयले गठन गरेको भनिएको कमिटीबारे भने आफूलाई कुनै पनि जानकारी नभएको हमालले बताए ।

विज्ञापन वोर्डले ओटीटी प्लेटफर्ममार्फत विदेशी कार्यक्रमहरु विज्ञापनसहित प्रसारण गरिनु गैरकानूनी भएको बताएको छ । तर, यो विषय बोर्डको क्षेत्राधिकारभित्र नपर्ने बोर्डका अध्यक्ष लक्ष्मण हुमागाईले नेपाल प्रेसलाई बताए ।

‘विज्ञापन बोर्डले टेलिभिजनहरूले क्लिनफिड प्रसारण गरिरहेका छन् वा छैनन् भनेर नियमन गर्ने हो । ओटीटी प्लेटफर्मलाई नियमन गर्ने विषयमा कानूनको अभाव देखिन्छ । कानून नै नभएको विषयमा बोर्डले कसरी नियमन गर्न सक्छ र ?’ हुमागाईंले भने ।

नेपाल राष्ट्र बैंकका डेपुटी गभर्नर बमबहादुर मिश्र विगतमा पनि ओटीटी प्लेटफर्मको प्रयोग हुण्डीमार्फत हुने गरेकाले नेपाल राष्ट्र बैंकले यस्ता ग्राहकलाई कानूनी प्रक्रियामार्फत ल्याउन चाहेको तर्क गर्छन् ।

उनले भने, ‘विगतमा हुण्डीमार्फत यस्तो काम हुने गरेकाले डलर कार्डमार्फत हामीले सहजीकरण गरेका हौं ।’

डलर कार्डका विषयमा आएको यो पहिलो गुनासो भएको उनले दावी गरे । क्लाउडमार्फत सञ्चालन हुने विदेशी च्यानलहरूलाई नियमन गर्न कठिन हुने भन्दै उनले नियमनका कुनै उपायहरू भए नेपाल राष्ट्र बैंक सञ्चार मन्त्रालयसँग छलफल गरेर अगाडि बढ्न तयार रहेको उल्लेख गरे ।