काठमाडौं । तरलताको अभावको समस्यालाई थप गहिरो बनाउने गरी नेपालको बैंकिङ प्रणालीबाट निक्षेप घट्न थालेको छ । नेपाल बैंकर्स संघको तथ्यांकअनुसार कात्तिक महिना र मंसीरको पहिलो सातामा गरी बाणिज्य बैंकहरुबाट करिब ३४ अर्ब रुपैयाँ निक्षेप घटेको छ ।

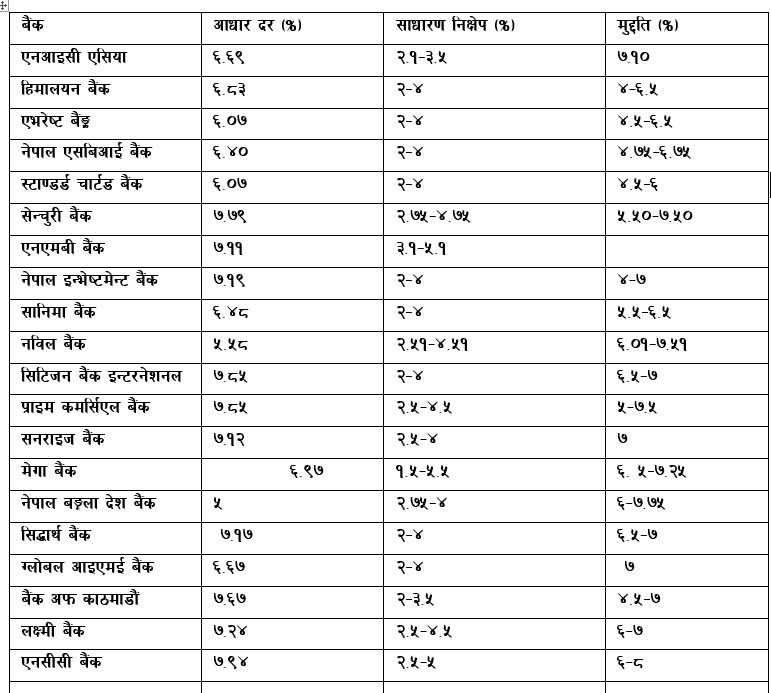

बाणिज्य बैंकहरुको निक्षेपको ब्याजदर बढेर १०.०५ प्रतिशत पुग्दा समेत निक्षेप बढ्नुको सट्टा घट्नुले तरलता अभाव थप चर्किने देखिएको हो । बाणिज्य बैंकको तुलनामा विकास बैंक र वित्त कम्पनीहरुले निक्षेपको ब्याजदर बढी कायम गरेका छन् । अहिले विकास बैंकहरुको मुद्दती निक्षेपको औसत ब्याजदर १०.२५ प्रतिशत र वित्त कम्पनीहकरुको १०.३५ प्रतिशत रहेको छ । अन्य समयमा बाणिज्य बैंकहरुको तुलनामा विकास बैंक र वित्त कम्पनीहरुको व्याजदर बढी हुँदा निक्षेप त्यसतर्फ आकर्षित हुने गरेको थियो । तर, यसपटक ती कम्पनीहरुको पनि निक्षेप घटिरहेको छ ।

नेपालमा बैंकिङ प्रणालीबाट पैसा बाहिरिएर अनौपचारिक क्षेत्रमा गएको हुनसक्ने पूर्वबैंकर अनलराज भट्टराई बताउँछन् ।

‘नेपालको अनौपचारिक अर्थतन्त्रको हिस्सा कुल गार्हस्थ्य उत्पादनको करिब ३० प्रतिशत हाराहारी रहेको अनुमान छ । अनौपचारिक अर्थतन्त्रबाट आएको रकम त्यसतर्फ नै गएकाले बैंकिङ प्रणालीबाट निक्षेप घटेको हुनसक्छ,’ भट्टराईले बताए ।

सुन, चाँदी लगायतका बस्तुहरुको आयातमा विदेशी मुद्राको सटही गरी लगानी भएको हुनसक्ने आशंका उनले गरेका छन् । करिब ४८ खर्ब निक्षेप रहको नेपालको बैंकिङ प्रणालीमा १ प्रतिशतसम्म निक्षेपको घटेमा आत्तिनु नपर्ने उनको भनाइ छ ।

एनमबी बैंकका अध्यक्ष एवं उद्योगी पवन गोल्यान राजनीतिक दल तथा सर्वोच्च अदालतमा देखिएको न्यायिक एवं राजनीतिक अस्थिरता र न्युनविजकीकरणका कारण पनि निक्षेप घटेको हुनसक्ने बताउँछन् ।

‘बैंकिङ प्रणालीबाट रकम घट्नुमा दुई वटा प्रमुख कारणहरु रहेका छन् । पछिल्लो समय बढ्दो राजनीतिक अस्थिरता र वस्तु आयात गर्दा कर छल्नका लागि गरिने न्युनविजकीकरण हो’, उनले भने ।

बढ्दो राजनीतिक अस्थिरताका कारण लगानीकर्ताहरुमा त्रास बढेकाले पुँजी पलायन हुन थालेको उनको भनाइ छ । नेपालमा लगानी गर्ने उद्देश्यका साथ आएका विदेशी लगानीकर्ताहरु पनि राजनीतिक अस्थिरता र सर्वोच्च अदालतमा देखा परेको न्यायिक संकटका कारण फिर्ता हुन थालेको संकेतको रुपमा बुझ्नुपर्ने गोल्यान बताउँछन् ।

नेपालमा आयात बढेका कारण कर छलि गर्ने उद्देश्यले आयातकर्ताले बस्तुको मूल्यभन्दा कम विल (न्युनविजकीकरण) निर्माण गरी हुण्डी मार्फत भुक्तानी गर्नेक्रम बढेकाले निक्षेप घटेको हुनसक्ने उनको तर्क छ ।

नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापाको विश्लेषण भने फरक देखिन्छ । पेट्रोलियम पदार्थमा भएको मूल्यबृद्धिको असरले निक्षेप घटेको उनले बताए ।

‘नेपालका बैंक तथा वित्तीय संस्थाको कुल निक्षेपमध्ये ५० प्रतिशतभन्दा बढी संस्थागत छ । पछिल्लो समय अन्तर्राष्ट्रिय बजारमा तेलको भाउ बढेकोले आयाल निगमले आफ्नो मुद्दतीको बचत प्रयोग गरेर तेल आयात गर्दा त्यसको असर निक्षेपमा परेको देखिन्छ,’ उनले भने ।

यसरी नै निक्षेप घट्दै गएमा तरलतामा असर पर्ने हुँदा कर्जा विस्तारमा कमी हुने आर्थिक विकासमा प्रतिकुल असर पर्ने थापा बताउँछन् ।

बैंकहरुले प्रयोग गरेको स्थायी तरलता सुविधा ‘एसएलएफ’ तथा सापटीको साँवा तथा ब्याज भुक्तानी, बढ्दो आयातका लागि विदेशी मुद्राको सटही र सरकारी खर्च कमी लगायतका कारण बैंकिङ प्रणालीबाट निक्षेप घटेको नेपाल राष्ट्र बैंकको भनाइ छ । नेपालका बैंक तथा वित्तीय संस्थाहरुको सञ्चालनको पछिल्लो अवस्था हेर्ने हाे भने निक्षेप घट्नुको कारण प्रस्ट हुने नेपाल राष्ट्र बैंक प्रवक्ता देबकुमार ढकाल बताउँछन् ।

‘नेपालका बैंकहरुले स्थायी तरलता सापटीको साँवा र ब्याज भुक्तानी गरेका कारण निक्षेप घटेको हुनसक्छ । यसैगरी घट्दो रेमिटान्स र बढ्दो ब्यापार घाटाले गर्दा विदेशी मुद्राको सटही बढेर नेपाली मुद्रा नेपाल राष्ट्र बैंकमा जम्मा भएको छ । साथै, सरकारीले खर्च गर्न नसक्दा सरकारको राष्ट्र बैंकको खातामा रकम जम्मा भएर बसेको लगायतका कारणले निक्षेप घटेको हुनसक्छ,’ ढकालले भने ।

नेपाल सरकारले पछिल्लो समय लक्ष्यको ३० प्रतिशत अर्थात ३ खर्ब ७३ अर्ब रुपैयाँ राजस्व संकलन गरेको छ । तर, सरकारले बजेट खर्चको लक्ष्य १६ खर्ब ३२ अर्बमध्ये १८.४४ प्रतिशत ३ खर्ब १ करोड मात्रै खर्च गरेको छ । जसमध्ये २ खर्ब ४३ अर्ब चालुतर्फ खर्च भएको छ भने ऋणको सावा ब्याज भुक्तानीका लागि प्रयोग हुने वित्तीय खर्चमा ३५ अर्ब ८४ करोड रुपैयाँ मात्रै खर्च भएको छ । विकास निर्माणमा हुने पुँजीगत खर्च २१ अर्ब ५२ करोड रुपैयाँ मात्रै खर्च भएको छ । पुँजीगत खर्च नबढेकाले वैदेशिक अनुदान तथा ऋणको उपयोग हुनसकेको छैन । चालु आर्थिक वर्षको पहिलो ४ महिनामा वैदेशिक अनुदान १ रुपैयाँ पनि आउन नसकेको महालेखा नियन्त्रकको कार्यालयले देखाएको छ ।

न्यून पुँजीगत खर्चले गर्दा पनि तरलतामा चाप परेको हो । यसैगरी बैंकहरुले अल्पकालीन स्रोतका आधारमा दिर्घकालीन कर्जा लगानी गर्दा बैंकिङ प्रणालीमा तरलताको समस्या भएको बुझाई नेपाल राष्ट्र बैंकको रहेको छ । बैंकहरुले विगतका वर्षहरुमा प्रवाह गरेको कर्जाको ‘रिकभरी दर’ समेत समेत कम रहेको छ । अर्थतन्त्रको बाह्य क्षेत्रमा परेको दबाबले तरलताको समस्या थप बढाएको छ ।

ब्यापारघाटामा भएको बृद्धि, रेमिट्यान्समा आएको गिरावट र पेट्रोलियम पदार्थमा भएको मूल्य बृद्धिको असर बैंकिङ प्रणालीको तरलतासँग आएर जोडिएको छ । तरलता अभावका कारण बैंक तथा वित्तीय संस्थाले ब्याजदर बढाउन खोजे पनि राष्ट्र बैंकले हस्तक्षेप गरेको थियो । राष्ट्र बैंकको हस्तक्षेपको बाबजुत पनि निक्षेपको ब्याजदर दोहोरो अंकले बढेको छ भने कर्जाको ब्याजदर बढ्ने क्रममा रहेको छ ।